1. Tổng quan

Mục đích: Bài viết giúp Anh/Chị hiểu tổng quan về chức năng kiểm tra, đối chiếu và cảnh báo khi nhà cung cấp có hành vi in, phát hành hoặc mua bán trái phép hóa đơn trên phần mềm MISA MeInvoice. Chức năng này giúp doanh nghiệp phát hiện sớm các rủi ro pháp lý liên quan đến hóa đơn không hợp lệ, tăng cường kiểm soát chất lượng hóa đơn đầu vào và tuân thủ quy định của Tổng cục Thuế.

Nội dung bài viết gồm: Cơ chế cảnh báo tự động từ hệ thống dựa trên dữ liệu từ cơ quan thuế.

2. Căn cứ pháp lý

Chương trình kiểm tra và cảnh báo khi phát hiện nhà cung cấp thuộc danh sách doanh nghiệp bị Cơ quan thuế đưa vào danh sách doanh nghiệp In, phát hành, mua bán trái phép hóa đơn theo các công văn sau:

- Công văn 2731/VPCQCSĐT ngày 20/09/2025 của Công an tỉnh Tuyên Quang

- Công văn 1798/TCT-TTKT ngày 16/05/2023 của Tổng cục Thuế.

- Công văn 4729/CTHPH-TTKT1 ngày 31/08/2023 của Cục Thuế TP Hải Phòng.

- Công văn 2387/CCT-KT2 ngày 18/04/2023 của Chi cục Thuế TP Dĩ An.

- Công văn 12111/CTTPHCM-TTKT2 ngày 06/10/2023 của Cục Thuế TP Hồ Chí Minh.

- Công văn 3385/TCT-TTKT ngày 01/08/2024 của Tổng cục Thuế.

- Công văn 5030/CTTBI-TTKT1 ngày 11/9/2024 của Cục thuế tỉnh Thái Bình.

- Công văn 2937/CV-ĐCSKT-MT ngày 30/09/2024 của Công An Thị Xã Nghi Sơn.

- Công văn 4122/-CATB ngày 17/09/2024 của Tổng cục Thuế.

Xem chi tiết tại đây.

3. Các bước thực hiện

Cách 1: Kiểm tra tại chi tiết hóa đơn

- Vào Hóa đơn đầu vào, nhấn đúp vào hóa đơn cần xem

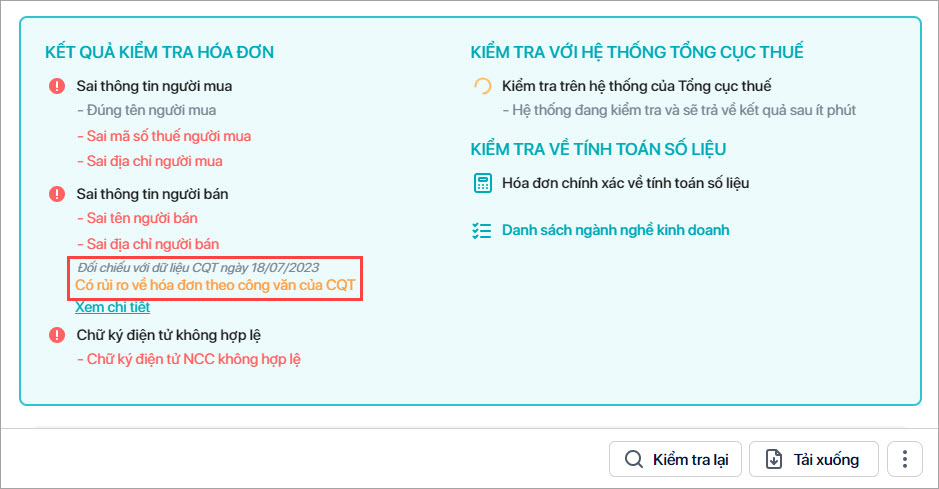

- Tại Màn hình chi tiết kết quả kiểm tra hóa đơn, chương trình cảnh báo tại mục Thông tin người bán: Có rủi ro về hóa đơn theo công văn của CQT.

Lưu ý: Theo thông báo từ CQT, người mua cần thực hiện giải trình về các hóa đơn mua từ NCC này nên phần mềm chỉ cảnh báo mà không kết luận về tính hợp lệ của hóa đơn.

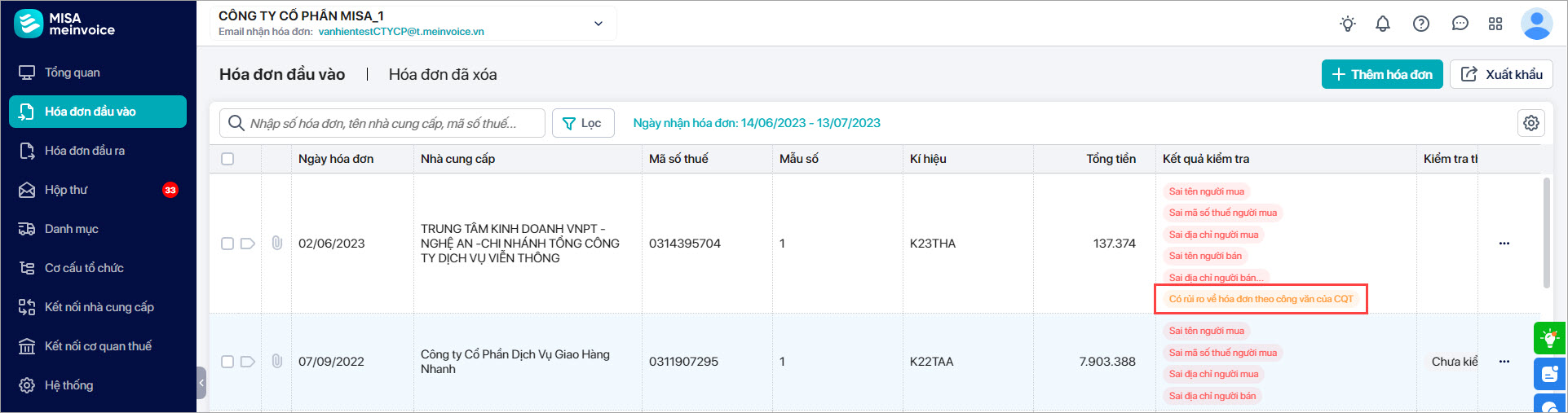

Cách 2: Kiểm tra tại danh sách hóa đơn đầu vào

- Vào Hóa đơn đầu vào

- Tại Danh sách hóa đơn đầu vào: cột Kết quả kiểm tra, chương trình cảnh báo: Có rủi ro về hóa đơn theo công văn của CQT.

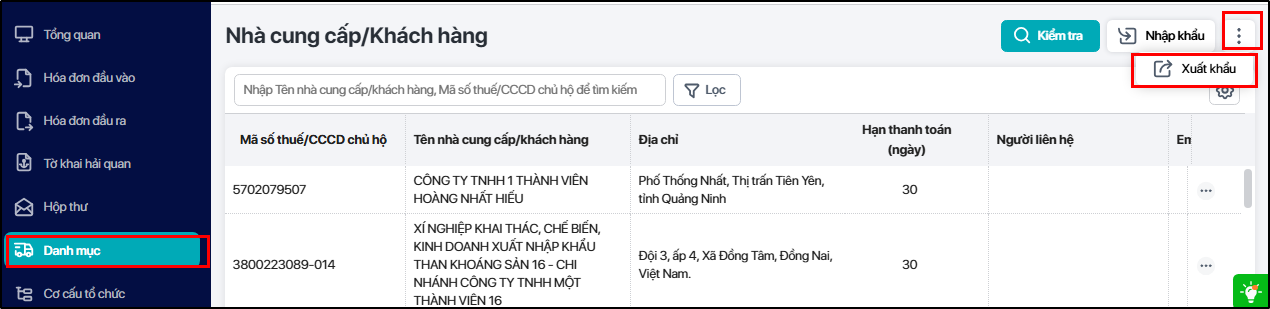

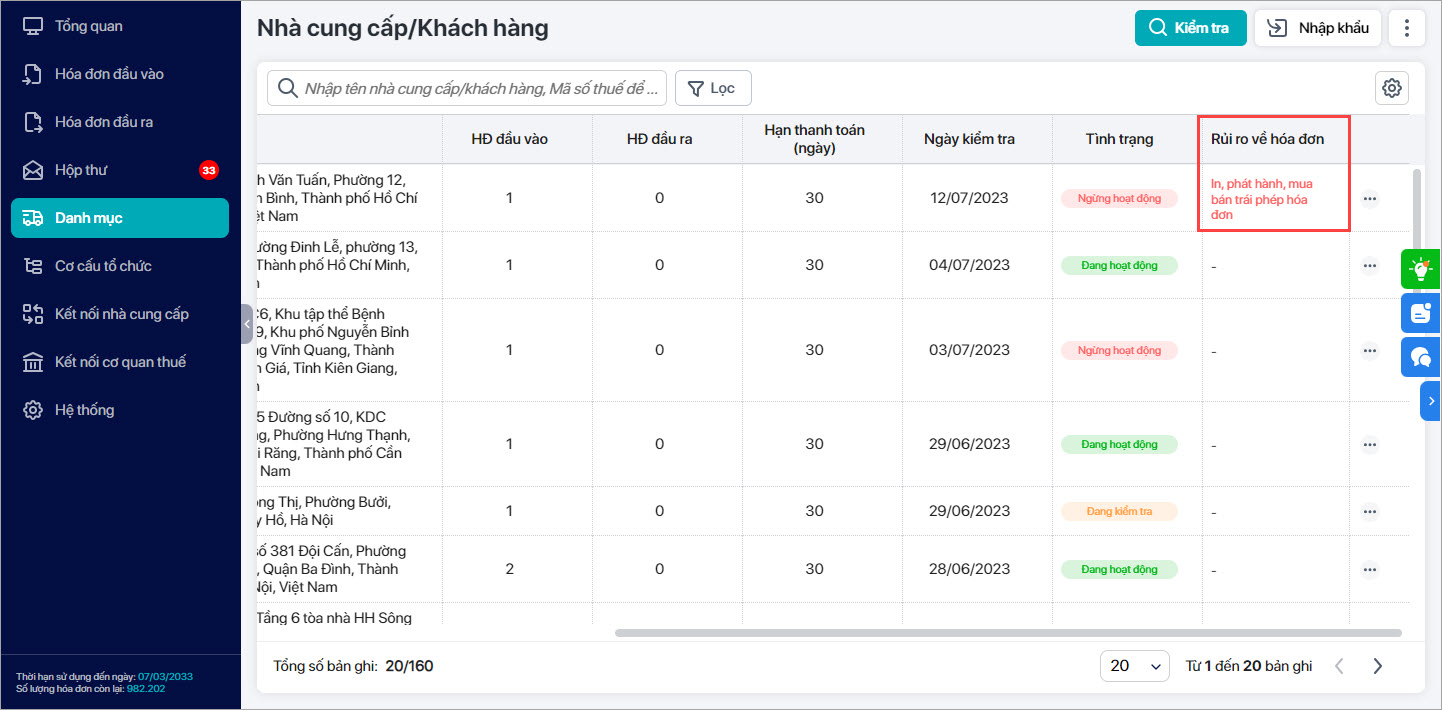

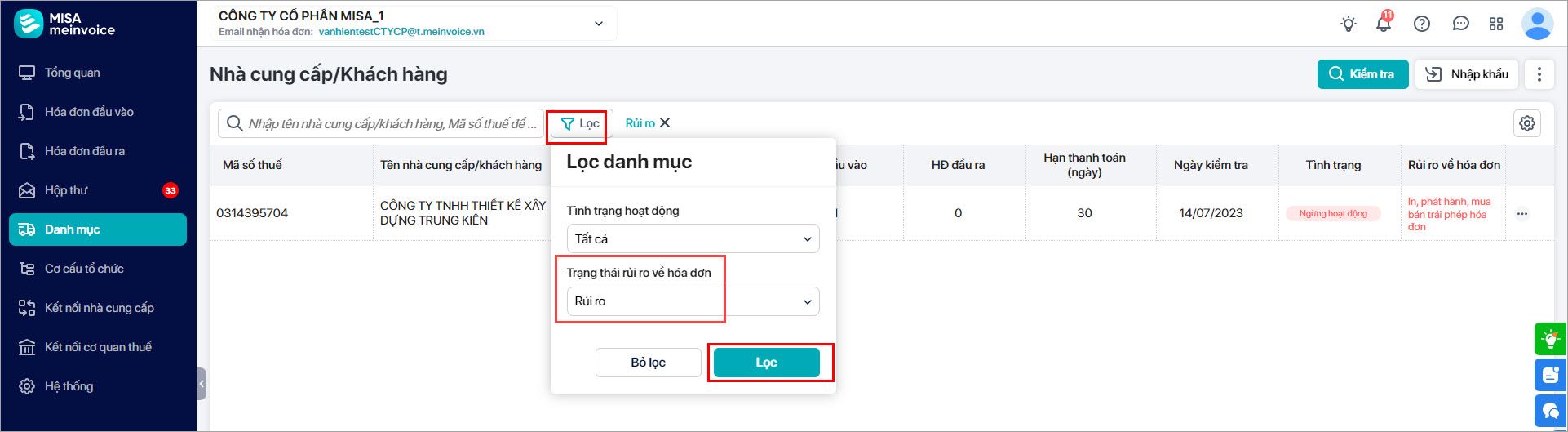

Cách 3: Kiểm tra tại danh mục Nhà cung cấp/khách hàng

- Vào Danh mục

- Tại Danh mục Nhà cung cấp/khách hàng: Chương trình cảnh báo ở cột Rủi ro về hóa đơn người bán In, phát hành, mua bán trái phép hóa đơn.

Lưu ý: Có thể lọc, xuất khẩu danh sách nhà cung cấp thuộc đối tượng rủi ro về hóa đơn phục vụ công tác quản lý tại đơn vị.

- Vào Danh mục Nhà chung cấp/khách hàng chọn Lọc

- Tại tiêu thức Trạng thái rủi ro về hóa đơn, chọn Rủi ro

- Nhấn Lọc để lọc danh sách Nhà cung cấp/khách hàng có rủi ro về háo đơn.

- Để xuất khẩu nhấn biểu tượng 3 chấm bên cạnh nút nhập khẩu, chọn Xuất khẩu