MỤC LỤC

Phần 1: Về hóa đơn điện tử

1. Ký hiệu, số hóa đơn thay đổi như thế nào khi bắt đầu năm 2024

2. Sang năm 2025 còn được áp dụng giảm thuế GTGT hay không?

3. Đơn vị phát sinh thêm ngành nghề kinh doanh có nhóm HHDV được giảm thuế năm 2025 phát hành hóa đơn giảm thuế như thế nào?

4. Đơn vị cần làm gì để xuất được hóa đơn áp dụng giảm thuế năm 2025?

5. Hóa đơn năm 2024 chưa kịp phát hành sang năm 2025 có được phát hành hay không?

6. Xử lý hóa đơn áp dụng giảm thuế năm 2025 sai sót như thế nào?

Phần 2: Về vé điện tử

1. Sang năm 2025 đơn vị sử dụng vé cần lưu ý gì?

2. Xử lý vé áp dụng giảm thuế năm 2025 sai sót như thế nào?

PHẦN 1: CÂU HỎI LIÊN QUAN ĐẾN HÓA ĐƠN

1. Ký hiệu, số hóa đơn thay đổi như thế nào khi bắt đầu năm 2025?

Trả lời:

Khi bắt đầu năm 2025, phần mềm sẽ tự động cập nhật Ký hiệu của Mẫu hóa đơn thành ký hiệu năm 2025 và tự đánh lại số hóa đơn với thứ tự là số 1 cho hóa đơn đầu tiên của năm 2025 tương ứng với từng ký hiệu của hóa đơn.

Quý khách KHÔNG cần thông báo Mẫu hoá đơn cho Cơ quan Thuế.

Xem chi tiết tại đây.

2. Sang năm 2024 còn được áp dụng giảm thuế GTGT hay không?

Trả lời: Có.

Ngày…, quốc hội ban hành nghị định…quy định chính sách giảm thuế GTGT theo nghị quyết…: Quốc hội đồng ý tiếp tục giảm 2% thuế suất thuế giá trị gia tăng theo Nghị quyết… trong thời gian từ ngày…/2025 đến hết…/2025 đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất thuế GTGT 10% (còn 8%).

Quy định này không áp dụng cho một số nhóm hàng hóa, dịch vụ gồm viễn thông, công nghệ thông tin, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại, sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hoá chất, sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt.

Xem thêm:

Tra cứu mặt hàng áp dụng giảm thuế năm 2025.

3. Đơn vị phát sinh thêm ngành nghề kinh doanh có nhóm HHDV được giảm thuế theo nghị quyết… phát hành hóa đơn giảm thuế như thế nào?

Trả lời:

Trường hợp 1. Đơn vị đã phát sinh ngành nghề kinh doanh có nhóm hàng hóa, dịch vụ được giảm thuế trong năm 2024, nếu phát sinh thêm ngành nghề được giảm thuế thì thực hiện phát hành hóa đơn tương tự như các ngành nghề khác.

Xem hướng dẫn: Phát hành hóa đơn áp dụng giảm thuế năm 2025.

Trường hợp 2. Đơn vị phát sinh mới, năm 2024 chưa có ngành nghề kinh doanh có nhóm hàng hóa, dịch vụ được giảm thuế thì đơn vị thực hiện như sau:

2.1. Nếu đơn vị đang sử dụng mẫu hóa đơn GTGT 1 thuế suất:

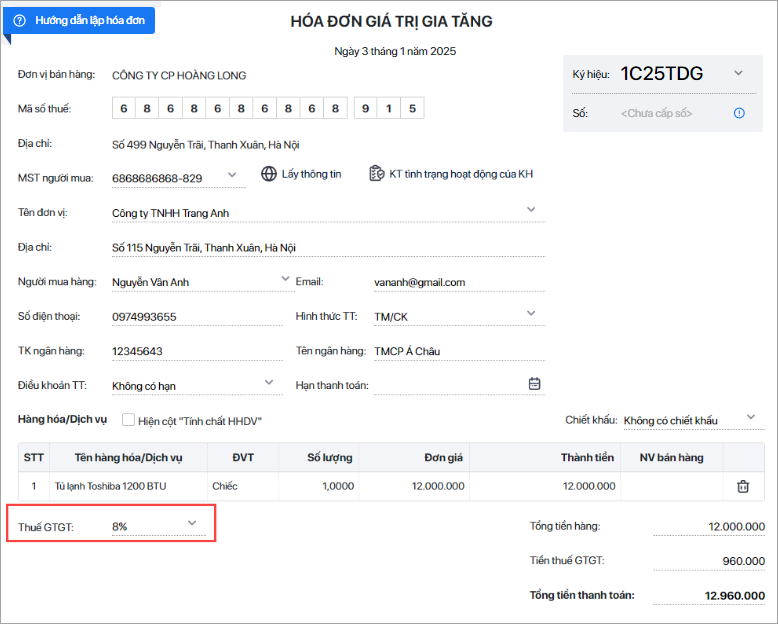

Sang năm 2025 chương trình tự động chuyển đổi mẫu hóa đơn sang mẫu có ký hiệu năm 2025, đơn vị có thể tiếp tục sử dụng mẫu hóa đơn đó để phát hành hóa đơn áp dụng giảm thuế GTGT năm 2025 (hoặc có thể khởi tạo mẫu hóa đơn mới), tại giao diện lập hóa đơn chọn mức thuế suất 8%.

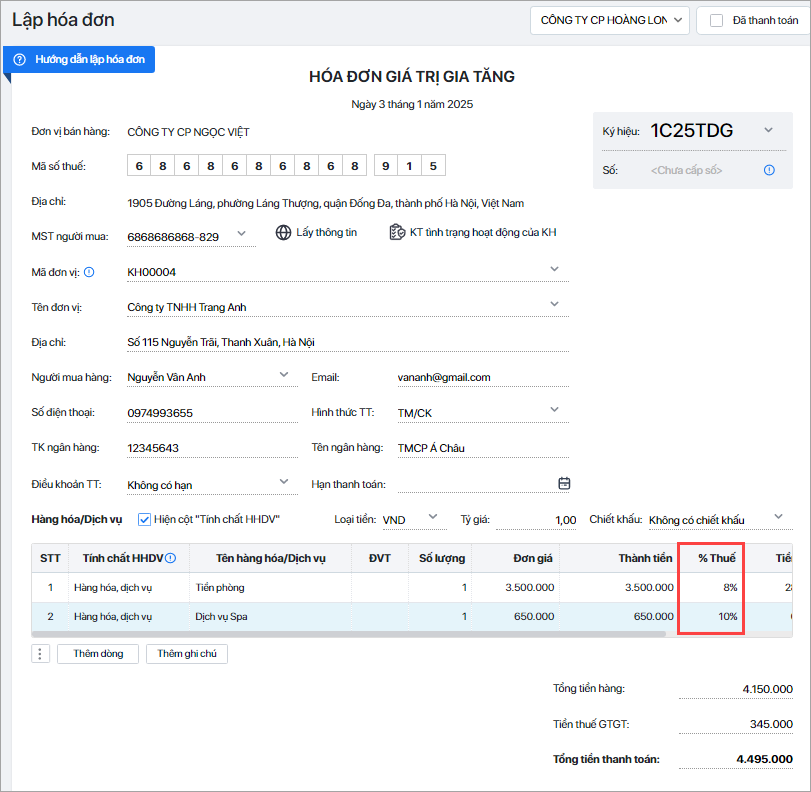

2.2. Nếu sử dụng mẫu hóa đơn GTGT nhiều thuế suất:

- Nếu năm 2024 đơn vị có sử dụng mẫu hóa đơn nhiều thuế suất có mức thuế suất 8% thì sang năm 2025 chương trình tự động chuyển đổi mẫu hóa đơn sang mẫu có ký hiệu năm 2025, đơn vị có thể tiếp tục sử dụng mẫu hóa đơn đó để phát hành hóa đơn áp dụng giảm thuế năm 2025, khi phát hành hóa đơn chọn mức thuế suất 8% đối với hàng hóa, dịch vụ được giảm thuế.

- Nếu năm 2024 đơn vị sử dụng mẫu hóa đơn nhiều thuế suất chưa có mức thuế suất 8% thì khởi tạo mẫu hóa đơn nhiều thuế suất mới (chương trình đã mặc định sẵn có mức thuế suất 8% trên mẫu hóa đơn), khi phát hành hóa đơn chọn mức thuế suất 8% đối với hàng hóa, dịch vụ được giảm thuế.

2.3. Nếu đơn vị đang sử dụng mẫu hóa đơn bán hàng:

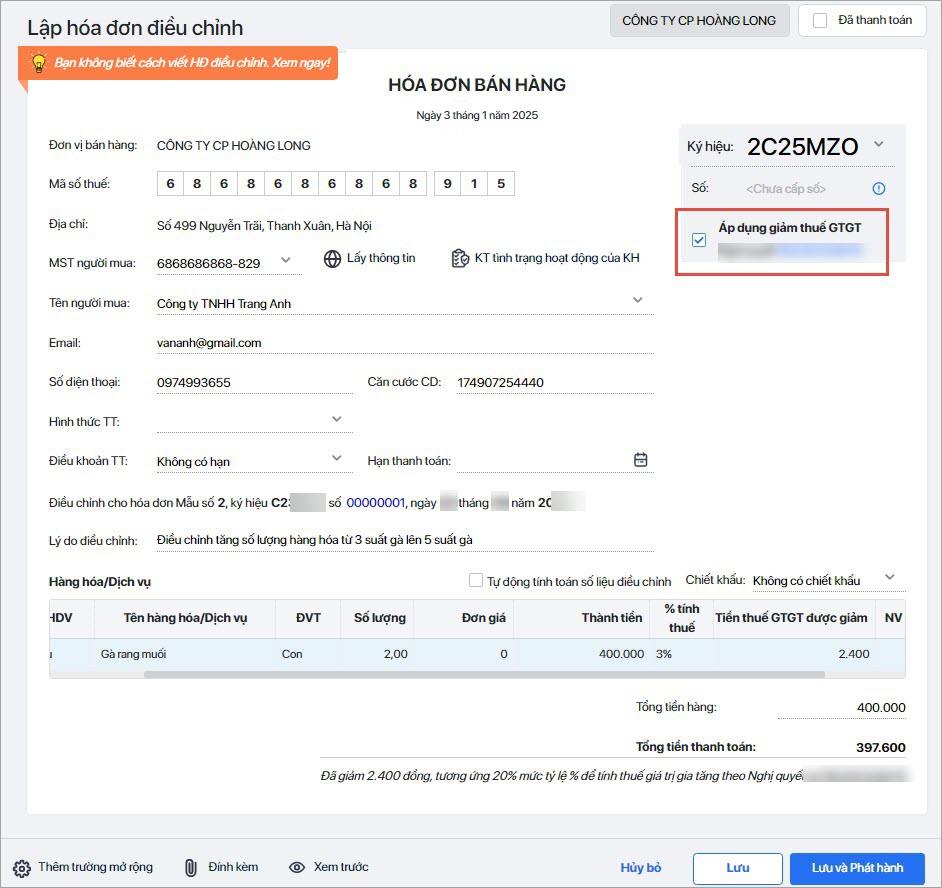

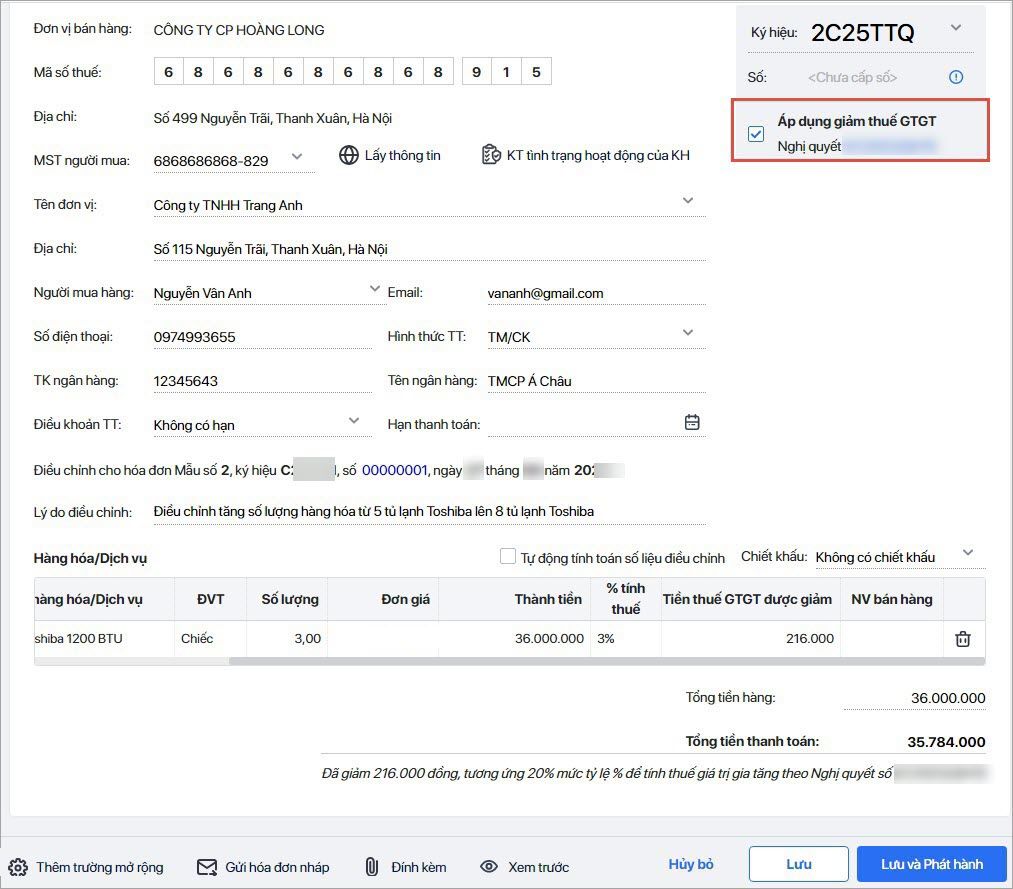

Sang năm 2025 chương trình tự động chuyển đổi mẫu hóa đơn sang mẫu có ký hiệu năm 2025, đơn vị có thể tiếp tục sử dụng mẫu hóa đơn đó để phát hành hóa đơn áp dụng giảm thuế năm 2025 (hoặc có thể khởi tạo mẫu hóa đơn mới), tại giao diện lập hóa đơn tích chọn Áp dụng giảm thuế GTGT.

Thực hiện tương tự với hóa đơn GTGT và hóa đơn bán hàng khởi tạo từ máy tính tiền.

4. Đơn vị cần làm gì để xuất được hóa đơn áp dụng giảm thuế năm 2025?

Đơn vị tiếp tục sử dụng mẫu hóa đơn áp dụng giảm thuế năm 2024 để phát hành hóa đơn giảm thuế năm 2025. Các bước lập và phát hành hóa đơn thực hiện như bình thường.

Xem chi tiết

- Phát hành hóa đơn áp dụng giảm thuế năm 2025

- Phát hành hóa đơn khởi tạo từ máy tính tiền áp dụng giảm thuế năm 2025

5. Hóa đơn năm 2024 chưa kịp phát hành sang năm 2025 có được phát hành hay không?

Trả lời: Theo nội dung tại Câu hỏi 2 bên trên, việc xuất hóa đơn tại đầu năm 2025 cũng được giảm thuế GTGT như năm 2024. Đơn vị cần xem xét quy định về thời điểm xuất hóa đơn theo quy định tại Điều 9, Nghị định 123/2020/NĐ-CP để tránh phạt vi phạm về việc xuất hóa đơn sai thời điểm.

Lưu ý quan trọng:

– Theo quy định tại khoản 9, điều 10, Nghị định 123/2020/NĐ-CP: Trường hợp hóa đơn điện tử đã lập có thời điểm ký số trên hóa đơn khác thời điểm lập hóa đơn thì thời điểm khai thuế là thời điểm lập hóa đơn. Do đó, trong trường hợp đơn vị muốn lập hóa đơn có ngày lập trong năm 2024 và ngày ký trong năm 2025, đơn vị cần tham khảo ý kiến của CQT quản lý trước khi thực hiện.

– Trước khi phát hành hóa đơn năm 2025: Sang năm 2025, nếu người dùng đã phát hành hóa đơn năm 2025, thì chương trình sẽ không cho phép phát hành hóa đơn năm 2024 của cùng ký hiệu (kể cả huỷ hoá đơn đã phát hành năm 2025 của ký hiệu hoá đơn 2025). Đơn vị cần chốt xuất hết hóa đơn năm 2024 trước khi xuất hóa đơn năm 2025.

Xem hướng dẫn:

- Phát hành hóa đơn có mã của CQT.

- Phát hành hóa đơn không có mã của CQT.

- Phát hành hóa đơn khởi tạo từ máy tính tiền.

6. Xử lý hóa đơn áp dụng giảm thuế năm 2025 sai sót như thế nào?

Trả lời:

- Đối với hóa đơn GTGT: Xử lý hóa đơn GTGT áp dụng giảm thế năm 2025 sai sót tương tự xử lý hóa đơn GTGT thông thường sai sót.

- Đối với hóa đơn bán hàng: Xử lý hóa đơn bán hàng áp dụng giảm thuế năm 2025 sai sót tương tự xử lý hóa đơn bán hàng thông thường sai sót. Với hóa đơn điều chỉnh/thay thế, tích chọn Áp dụng giảm thuế GTGT.

Xem hướng dẫn:

PHẦN 2: CÂU HỎI LIÊN QUAN ĐẾN VÉ

1. Sang năm 2025 đơn vị sử dụng vé cần lưu ý gì?

Trả lời: Sang năm 2025, chương trình tự động chuyển ký hiệu vé năm 2024 sang ký hiệu vé năm 2025. Đơn vị có thể tiếp tục sử dụng mẫu vé áp dụng giảm thuế năm 2024 để xuất hóa đơn áp dụng giảm thuế năm 2025.

Xem hướng dẫn:

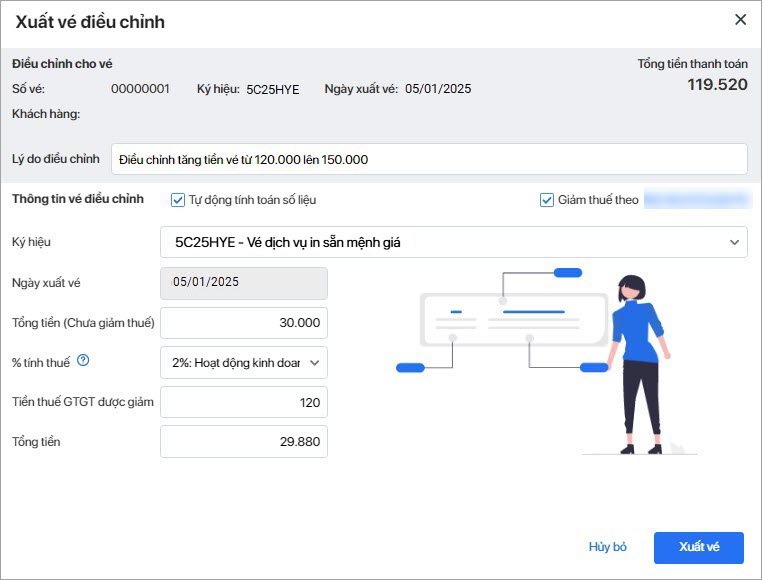

2. Xử lý vé áp dụng giảm thuế năm 2025 sai sót như thế nào?

- Đối với vé tính thuế theo phương pháp khấu trừ không in sẵn mệnh giá: Xử lý vé tính thuế theo phương pháp khấu trừ áp dụng giảm thuế năm 2025 sai sót tương tự xử lý vé tính thuế theo phương pháp khấu trừ thông thường sai sót.

- Đối với vé tính thuế theo phương pháp trực tiếp không in sẵn mệnh giá. Xử lý vé tính thuế theo phương pháp trực tiếp áp dụng giảm thuế năm 2025 sai sót tương tự xử lý vé tính thuế theo phương pháp trực tiếp thông thường sai sót. Với vé điều chỉnh/thay thế, tích chọn áp dụng giảm thuế nghị quyết…

Xem hướng dẫn: