Quy định tại nghị định 41/2022/NĐ-CP:

Theo Điều 2 nghị định 41/2022/NĐ-CP:

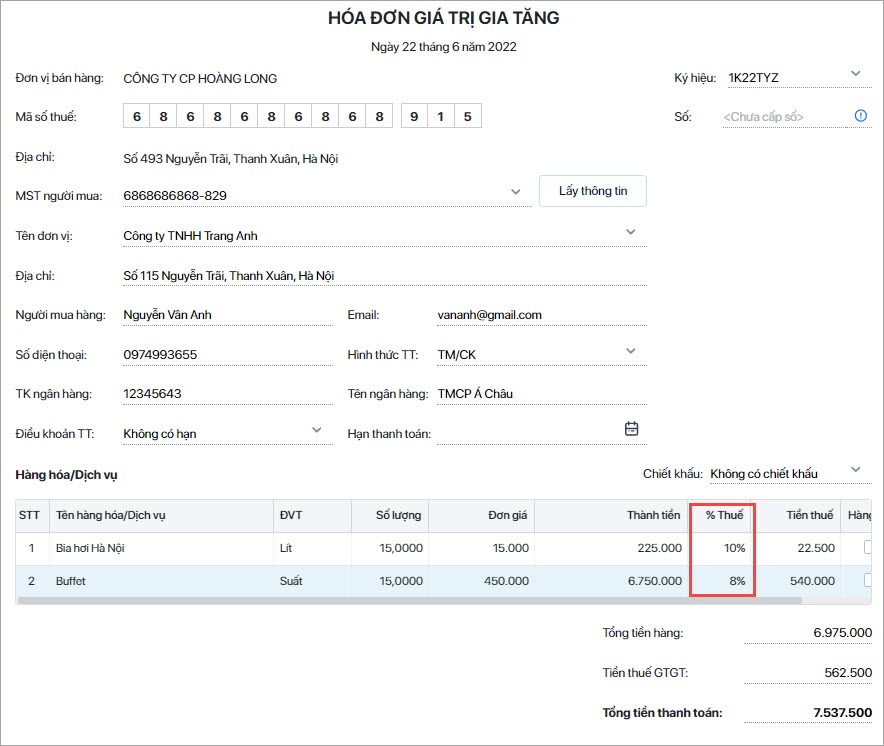

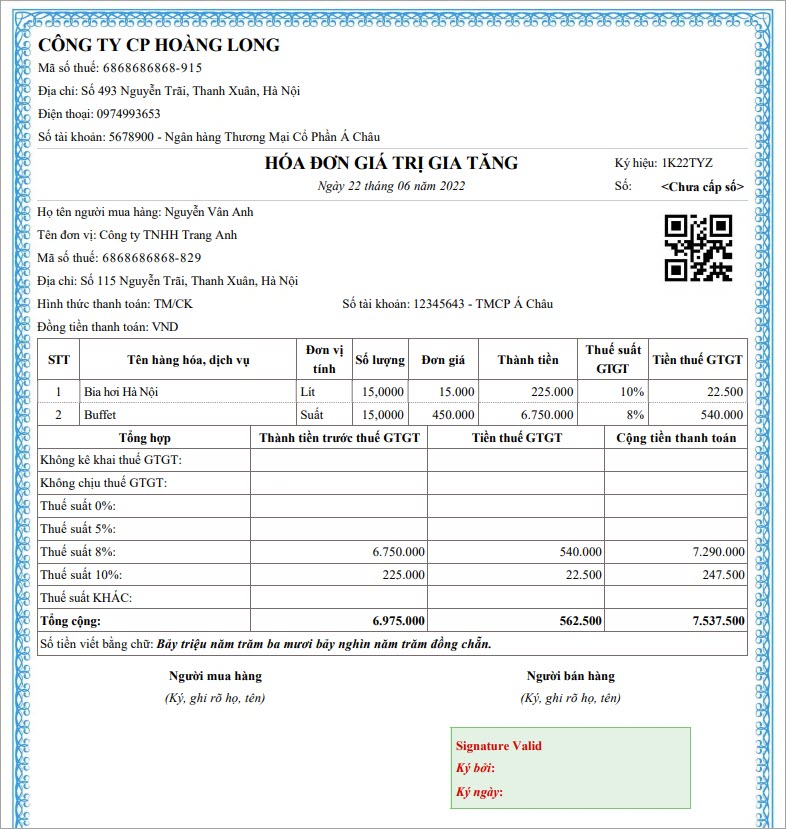

Trường hợp cơ sở kinh doanh bán hàng hóa, cung cấp dịch vụ áp dụng các mức thuế suất khác nhau thì trên hóa đơn giá trị gia tăng phải ghi rõ thuế suất của từng hàng hóa, dịch vụ.

Theo Điều 3 nghị định 41/2022/NĐ-CP:

Trường hợp từ ngày 01 tháng 02 năm 2022 đến ngày Nghị định này có hiệu lực thi hành, cơ sở kinh doanh đã thực hiện theo quy định tại Điều 2 Nghị định này thì vẫn được giảm thuế giá trị gia tăng và không phải điều chỉnh lại hóa đơn, không bị xử phạt vi phạm hành chính về thuế và hóa đơn.

Hướng dẫn trên phần mềm

Bước 1: Khởi tạo mẫu hóa đơn nhiều thuế suất.

Các bước khởi tạo mẫu hóa đơn thực hiện như bình thường. Xem hướng dẫn:

Bước 2: Lập và phát hành hóa đơn có nhiều mức thuế suất.

Các bước lập và phát hành hóa đơn thực hiện như bình thường. Xem hướng dẫn:

- Khai báo mức thuế suất của từng hàng hóa, dịch vụ.

- Trên hóa đơn thể hiện thuế suất của từng hàng hóa, dịch vụ.

Lưu ý: Cơ sở kinh doanh khi bán hàng hóa, cung cấp dịch vụ thì trên hóa đơn bán hàng phải ghi rõ số tiền được giảm.

Xem thêm: Phát hành hóa đơn áp dụng nghị quyết 43/2022/QH15 tại đây.