3. Các bước thực hiện

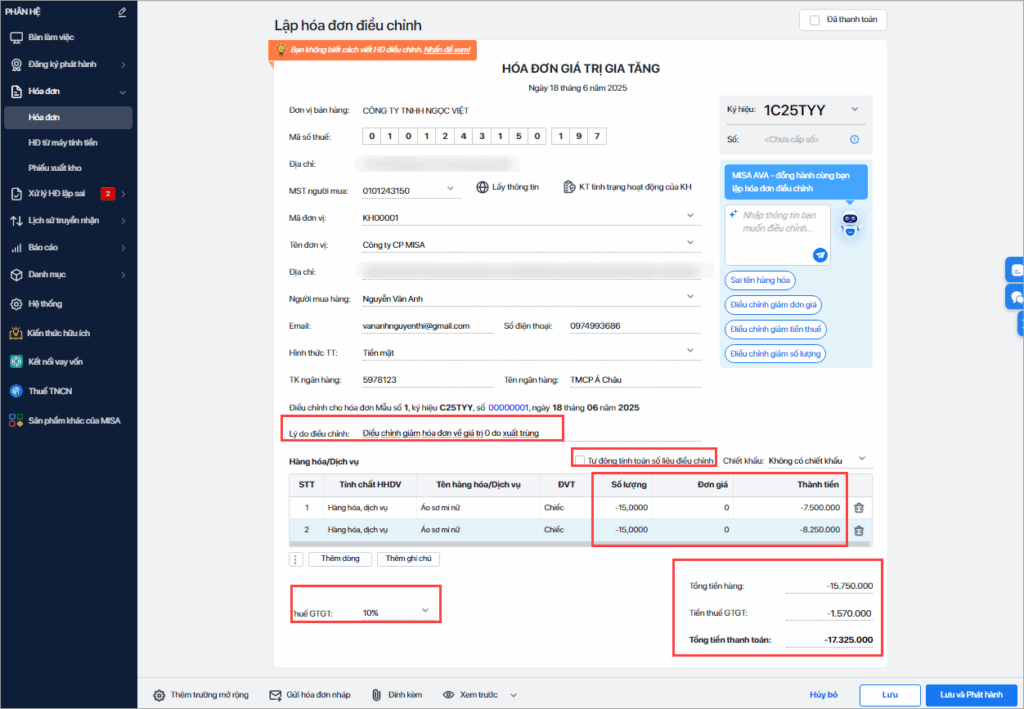

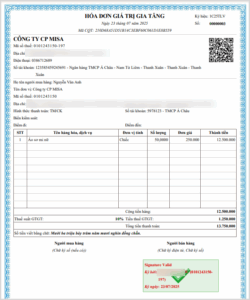

Trường hợp 1: Trả lại toàn bộ hàng hóaVí dụ: Ngày 18/06/2025, xuất hóa đơn cho người mua với nội dung như sau:

Cùng ngày 18/06/2025, người mua yêu cầu trả lại toàn bộ hàng hóa do sản phẩm ko đạt chất lượng như thỏa thuận. Hai bên thống nhất: Trả lại hàng vào ngày 18/06/2025, bên bán chịu trách nhiệm lập hóa đơn điều chỉnh khi nhận lại hàng. Bên bán xử lý như sau: Bước 1: Lập biên bản thỏa thuận trả lại hàng, ghi rõ lý do và mặt hàng trả lại. Bước 2: Lập hóa đơn điều chỉnh.

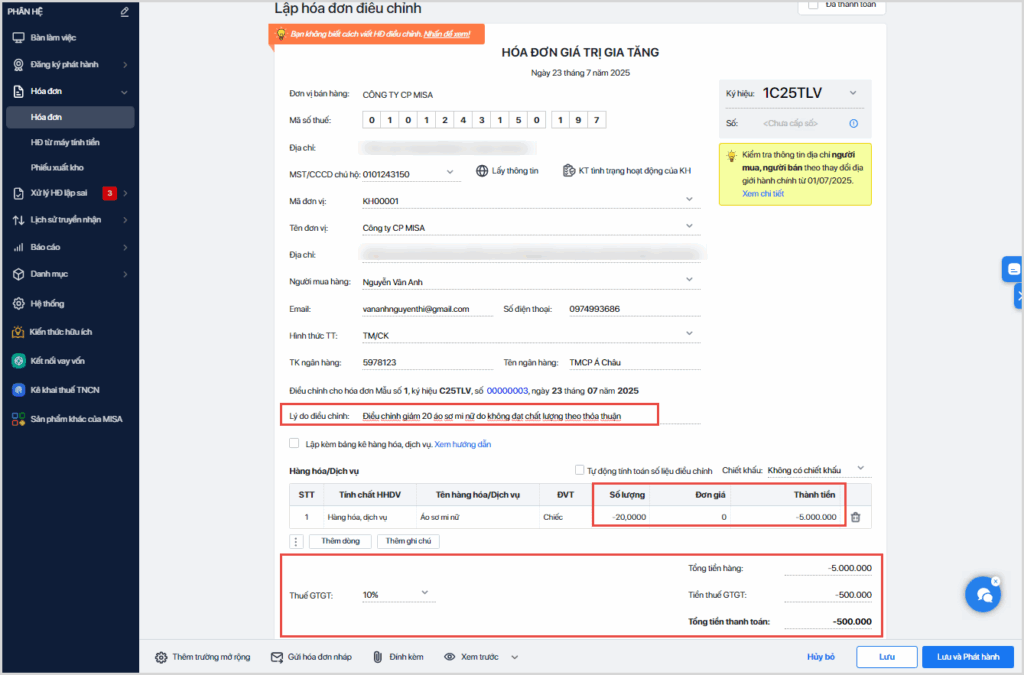

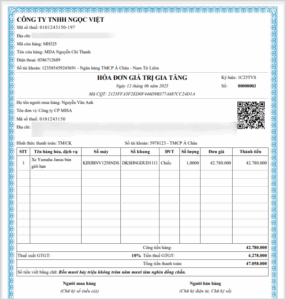

Trường hợp 2: Trả lại một phần hàng hóaVí dụ: Ngày 23/07/2025, xuất hóa đơn cho người mua với nội dung như sau:

Cùng ngày 23/07/2025, người mua yêu cầu trả lại 20 chiếc áo sơ mi nữ do sản phẩm không đạt chất lượng như thỏa thuận. Hai bên thống nhất: Trả lại hàng vào ngày 23/07/2025, bên bán chịu trách nhiệm lập hóa đơn điều chỉnh khi nhận lại hàng. Bên bán xử lý như sau: Bước 1: Lập biên bản thỏa thuận trả lại hàng, ghi rõ lý do và mặt hàng trả lại. Bước 2: Lập hóa đơn điều chỉnh.

Trường hợp 3: Hàng hóa là tài sản thuộc diện phải đăng ký quyền sử dụng, quyền sở hữu theo quy định pháp luật và tài sản đã được đăng ký theo tên người muaLưu ý:

Ví dụ:

|